Dictamen sobre el mecanismo de ajuste en frontera del contenido en carbono propuesto por la Comisión Europea en el marco de una futura Ley Europea del Clima

1.- Resumen ejecutivo

La Comisión Europea (CE) está determinada a desarrollar a partir de 2023 un mecanismo de ajuste en frontera del contenido en carbono de los productos importados de terceros países bajo la denominación de “Carbon Border Adjustment Mechanism” –en adelante CBA-.

Ningún texto legal recoge en este momento una mención explícita al CBA pero su introducción se abriría paso a partir de una enmienda a la propuesta de la CE realizada con fecha de 17.9.2020 a la Regulación (EU) 2018/1999. Esta regulación es la denominada “European Climate Law” bajo cuyo paraguas se desarrollaría el CBA.

Más que favorecer la transición a una economía neutra en carbono con el horizonte 2050, el CBA se concibe como un mecanismo para evitar el riesgo de fuga de las empresas europeas intensivas en emisiones de carbono. En este sentido el GBA sustituiría a los actuales mecanismos aplicados a las empresas en riesgo de fuga.

Por su factibilidad, la preferencia de la CE se inclina por imitar el mecanismo desarrollado en el mercado de derechos de emisión –ETS- de California. Este mecanismo sólo alcanza a las empresas eléctricas que suministran desde el exterior a este territorio. En la práctica el ajuste consiste en requerir a las empresas suministradoras adquirir una determinada cantidad de derechos de emisión para ajustar su estructura de costes al estándar de calidad medioambiental de California.

La homogeneidad de un producto como la electricidad junto a la abundancia de datos sobre el mismo no es replicable para el resto de productos habituales en el tráfico comercial, ni siquiera para la lista que figura en el anexo 2 de este dictamen.

Un enfoque factible para el GBA es el de limitar su aplicación a las industrias incluidas en el EU-ETS y que, además, se clasifican como en riego de fuga de carbono. El trabajo a realizar consistiría en precisar el ajuste al que cada tercer país e industria se tendría que someter.

Sería necesario controlar el posible desvío de importaciones utilizando terceros países con estándares medioambientales similares a los de la UE desde los que se re exportaría.

De salir adelante la propuesta de la CE es previsible que terceros países la impugnen ante la Organización Mundial del Comercio. En este caso será clave acogerse a la excepcionalidad permitida por el artículo XX del “General Agreement on tariff and trade”.

2.- ¿En qué consiste el contenido en carbono de un producto y cuál es el fundamento del Carbon Border Adjustment?

Por cantidad de carbono o huella de carbono se entiende la cantidad de gases de efecto invernadero (GEI) asociados a un producto desde su fase de fabricación hasta algún punto de la cadena de valor del mismo. Dado que el dióxido de carbono -CO2– es el GEI más abundante[1], el resto de emisiones también se expresan como emisiones de CO2 equivalentes (CO2eq) aplicando a cada GEI un factor de conversión establecido por el Panel Intergubernamental del Cambio Climático (IPCC por sus siglas en inglés) en sus informes.

Idealmente debería incluirse en el cálculo de la huella de carbono de un producto la cantidad de GEI emitida desde las actividades previas a su proceso de fabricación (actividades extractivas de materias primas, de producción de componentes y de transporte a la planta de fabricación) hasta la llegada al punto final de venta al público. Cuando este es el procedimiento seguido para el cálculo se dice que se incluyen las emisiones de alcance 1, 2 y 3. Sin embargo, lo más frecuente es incluir las emisiones de alcance 1 y 2 (ver anexo 1).

El cálculo de la huella de carbono está internacionalmente estandarizado a través de protocolos como GHG Protocol, PAS 2050 o ISO 14067:2018.

El fundamento que soportaría el mecanismo de ajuste en frontera (Carbon Border Adjustment –en adelante, CBA-) propuesto por la CE es el desequilibrio entre los estándares de exigencia medioambiental entre países no miembros de la UE y los propios estados miembros de la UE. La base imponible del ajuste sería la diferencia entre ambos estándares medioambientales medida en alguna unidad fiscal estandarizada.

3.- ¿Dónde encuentra asidero legal el Carbon Border Adjustment?

La posibilidad de aplicar el CBA a los productos importados de terceros países no aparece mencionada explícitamente en ninguna normativa vigente. No obstante, se podría desarrollar al amparo de la enmienda a la propuesta de la Comisión Europea (CE) realizada con fecha de 17.9.2020 a la Regulación (EU) 2018/1999 (European Climate Law). Esta enmienda inserta el siguiente artículo:

Article 2a

2030 climate target

- In order to reach the climate-neutrality objective set out in Article 2(1), the binding Union 2030 climate target shall be a reduction of net greenhouse gas emissions (emissions after deduction of removals) by at least 55% compared to 1990 levels by 2030.

- By 30 June 2021, the Commission shall review relevant Union legislation in order to enable the achievement of the target set out in paragraph 1 of this Article and the climate-neutrality objective set out in Article 2(1) and consider taking the necessary measures, including the adoption of legislative proposals, in accordance with the Treaties.”;

Efectivamente, el párrafo 2 del nuevo artículo propuesto abre la puerta a modificar la legislación de la UE para introducir mecanismos que ayuden a conseguir el cumplimiento para 2030 de los Acuerdos de París y, aunque no se menciona, el objetivo de lograr en 2050 la neutralidad en emisiones de CO2 eq. Esto último supone técnicamente que el balance entre las emisiones de CO2eq de la UE y el secuestro del mismo por los sumideros naturales y artificiales sea nulo. No obstante, debe enfatizarse que la propuesta de enmienda no menciona ni tampoco impide el CBA a partir de la huella de los productos importados.

El estadio legal del CBA está lejos de formar parte del derecho positivo comunitario. Aunque los medios de comunicación dan por sentado la existencia de una Ley Europea del Clima de la que el CBA formaría parte, la realidad es que actualmente sólo es una propuesta para reformar el instrumento jurídico que se divulga como Ley Europea del Clima. Este instrumento es el REGLAMENTO (UE) 2018/1999 DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 11 de diciembre de 2018. El gran eco mediático del CBA responde a que se incluía en el “nuevo acuerdo verde” (the European Green Deal, EGD) que sirvió de soporte a la campaña para alcanzar la presidencia de la CE a Úrsula von der Leyen y fue adoptado por la Comisión el 11 de Diciembre de 2019[2]. En su Comunicación a las instituciones europeas, la CE anunció que emprendía dos iniciativas; la primera relacionada con la revisión de la Directiva sobre imposición a la energía (Directiva 2003/96/EC) y la segunda con la creación de un mecanismo de ajuste en frontera del contenido en carbono de los productos afectados (a Carbon Border Adjustment Mechanism –CBA-).

Aunque sí es cierto que el EGD inspira una parte notable de los dos instrumentos del Mecanismo de Recuperación y Resiliencia –MRR- (el Marco Financiero Plurianual 2021-2027 y el Next Generation EU), la verdad es que nada se dice del CBA en el MRR. Ni siquiera se menciona en la ficha informativa sobre la ley climática[3] .

4.- Mecanismo de ajuste en frontera del contenido en carbono (CBA)

En su estatus actual el CBA es sólo una propuesta de la CE que, no obstante, cuenta con algunos análisis técnicos que podrían servir de base para su posterior desarrollo. Nos referiremos primero a la información hecha pública por la CE y, posteriormente, a los estudios disponibles.

4.1.- El avance de la CE

La información publicada por la CE comienza haciendo una afirmación incierta según la cual “En la UE, el precio del carbono para los sectores industriales de uso intensivo de energía lo determina el mercado a través del Sistema de comercio de derechos de emisión de la UE (EU ETS).” En la actualidad el EU-ETS[4] no incluye a todos los sectores industriales intensivos en energía[5]. El caso más paradigmático es la exclusión del sector del transporte –particularmente al transporte por carretera-. Tampoco incluye a otros sectores denominados “difusos” como el de los edificios o la agricultura.

¿Qué es el Sistema de comercio de derechos de emisión? Tras la entrada en vigor del Protocolo de Kyoto la UE optó por desarrollar un mercado de derechos de emisión contaminantes frente a la alternativa de establecer un impuesto sobre estas emisiones. Esta opción se explica porque el Tratado de funcionamiento de la Unión requiere la unanimidad de los estados miembros para establecer una medida fiscal pero no para establecer un mecanismo como el EU-ETS. Este hecho debe servir para poner en perspectiva las posibilidades de desarrollo de un mecanismo común sobre el contenido en carbono del tipo CBA.

Sorprende que desde el inicio, la Comisión justifique el CBA como un mecanismo para evitar la fuga de empresas intensivas en emisiones de GEI en lugar de como un instrumento catalizador del proceso de transición a la neutralidad en las emisiones. Literalmente señala que el CBA “Debería reducir el riesgo de fugas de carbono.”

Desde la entrada en funcionamiento del EU-ETS la UE estableció un tratamiento especial para las industrias que se consideraban en riesgo de fuga de carbono o “carbon leakages”. El tratamiento especial consiste en otorgarles gratuitamente un mayor número de derechos de emisión para reducir la necesidad de adquirirlos en el mercado encareciendo con ello su coste de producción y perdiendo así competitividad frente a empresas ubicadas en países con estándar medioambiental más laxo.

Este tratamiento trata de reducir el riesgo de fuga ya que ese grupo de industrias tendría un incentivo fuerte para iniciar procesos de “outsourcing” y/o “offshoring” en favor de países no miembros de la UE con estándares más bajos de protección medioambiental. Particularmente buscarían países refugio en los que no existiesen mercados de derechos de emisión de participación obligatoria. El anexo 2 detalla los sectores que se consideran en riesgo de fuga por carbono para la denominada fase 4 de funcionamiento del EU-ETS que comprende los años 2021-2030. Esta lista fue aprobada por la CE en Febrero de 2019 y publicada en Mayo del mismo año.

La CE señala que el CBA tendrá como objetivo garantizar que el precio de las importaciones refleje con mayor precisión su contenido de carbono[6]. Resumidamente el argumento es el siguiente. La emisión de GEI a la atmósfera derivada de actividades antropogénicas es, técnicamente, un fallo de mercado parcial debido a que, en ausencia de marco regulatorio, la contaminación se considera como un “mal libre” sin coste alguno para quien lo inflige. Como consecuencia de ello el sector privado produce una determinada cantidad de bien/servicio que se considera socialmente ineficiente porque no incorpora como coste de producción el coste social del deterioro medioambiental. De esta forma, la emisión de GEI a la atmósfera es una externalidad negativa provocada por la producción o el consumo de un bien sobre el bienestar de otros agentes distintos de sus productores o consumidores originales.

Técnicamente hay dos abordajes posibles para resolver estos efectos externos; el establecimiento de acuerdos de compensación voluntarios entre las partes o la introducción de instrumentos de “cuasi mercado”. En ausencia de marco regulatorio o acuerdo entre las partes, las externalidades no tienen reflejo alguno en los precios. A eso es a lo que se refiera la CE cuando en su justificación del CBA señala que tendrá como objetivo garantizar que el precio de las importaciones refleje con mayor precisión su contenido de carbono.

En el contexto de la gobernanza internacional del comercio, los acuerdos voluntarios entre países con estándares medioambientales diferentes no resultan factibles. Los problemas propios de situaciones de información imperfecta y asimétrica entre las partes harían poco factible la fijación de las compensaciones y la supervisión efectiva de los acuerdos.

En la práctica son los instrumentos de cuasi mercado los que resultan más factibles. De entre ellos destacan dos; los impuestos medioambientales del tipo “pigouvianos” y los mercados de derechos de emisión (del tipo EU-ETS).

Los impuestos medio ambientales están basados en la aplicación del principio de quien contamina paga o “Polluter Pays Principle PPP”. Su uso extendido fue respaldado por la OCDE en 1974 siguiendo las recomendaciones de la ONU dadas en su primera reunión sobre Medio Ambiente (Estocolmo, 1972). El pago por contaminar permitiría internalizar en la estructura de costes del contaminador su efecto externo negativo trasladándolo a un mayor precio de venta y reduciendo así la demanda. El Anexo 4 amplía la información sobre el funcionamiento de este instrumento alternativo a los ETS,

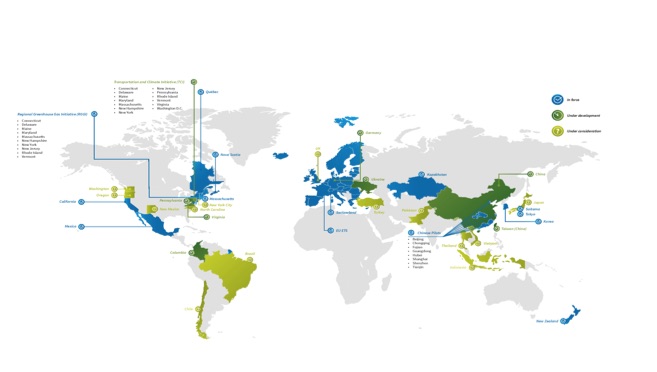

Los mercados de derechos o permisos de contaminación comercializables se han diseñado para conseguir reducciones en las emisiones de GEI. Hay dos modelos principales para diseñar un mercado de este tipo; el de “cap and trade” y el de “baseline and trade[7]”. El anexo 3 muestra una panorámica mundial de los mercados de derechos de emisión. La Figura 1 muestra una visión panorámica de los ETS en el mundo.

Figura 1. Mercados ETS

Fuente: https://icapcarbonaction.com

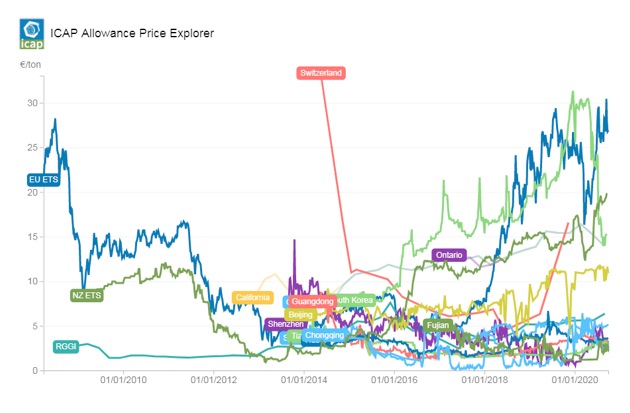

La Figura 2 muestra la evolución del precio de la tonelada de CO2 en los diferentes mercados ETS en funcionamiento.

Figura 2. Evolución del precio del CO2

Fuente: https://icapcarbonaction.com

El EU-ETS es, actualmente, el mercado supranacional de derechos de emisión más grande del mundo. Es un mercado del tipo “cap and trade”. El “cap” de derechos de emisión lo establece la UE y luego lo reparte entre los países miembros. Posteriormente, cada uno de sus países miembros en sus planes nacionales de asignación, reparte los derechos de emisión entre las plantas industriales de los sectores incluidos en el EU-ETS que, como se avanzó, no son todos. Cada planta/fábrica de los sectores económicos obligados a participar en él recibe unos derechos de emisión al inicio del funcionamiento del sistema y debe demostrar cada año (con fecha 30 de abril) que sus emisiones no han superado sus permisos o bien, que ha comprado permisos adicionales. Cuando los propietarios de una planta industrial se ven obligados a comprar derechos de emisión adicionales, la estructura de costes se resiente e internaliza el efecto externo que su contaminación provoca.

La fuga de carbono se refiere a la situación que puede ocurrir si, por razones de costos relacionados con las políticas climáticas, las empresas transfirieran la producción a otros países con restricciones de emisiones más laxas.

4.2.- Los informes y estudios técnicos disponibles

La CE anunció que durante 2020 un estudio externo determinaría las opciones existentes para el diseño del CBA. El 4 de marzo publicó un análisis de los impactos esperados del CBA a partir del cual se abrió el periodo público de alegaciones. Se recibieron 224 alegaciones[8]. La autoridad responsable del proceso ha sido la Directorate-General for Taxation and Customs Union (específicamente la DG TAXUD Unit C2).

En el documento de la DG TAXUD Unit C2 aparece por vez primera el modelo en el que el CBA europeo quiere inspirarse. Se trata de los mecanismos de ajuste en frontera vigentes en los ETS de California[9] y Quebec[10] (“Data on carbon border adjustment mechanisms in place in California and Quebec should be sought”). Adicionalmente, de manera implícita, la DG TAXUD reconoce que para comparar el estándar de gravamen de la huella de carbono en los terceros países, no sólo hay que tomar como referencia el funcionamiento de un ETS sino también la posible exigencia de impuestos medioambientales pues técnicamente son dos instrumentos (los ETS y los impuestos ambientales) con el mismo objetivo: internalizar el coste externo de las emisiones de GEI. Por esa razón el documento de la DG TAXUD no sólo apunta a los mecanismos de ajuste en frontera de California y Quebec sino también al conjunto de los tipos impositivos de los impuestos medioambientales sobre el carbono (“the OECD database on effective carbon tax rates can be a valuable source of data”).

El estudio de Rocchi et al (2018) es una referencia de interés para arrojar luz sobre el diseño final del CBA[11]. Alguno de sus autores son colaboradores habituales del Joint Research Centre (JRC) de la UE por lo que se puede deducir que están en comunicación con algunas de las autoridades a cargo del diseño del CBA. De hecho, la primera autora es investigadora del JCR. No obstante, estos estudios son esencialmente técnicos y no incorporan la dimensión política que concurre en el diseño final de este tipo de instrumentos.

Los expertos analizan los instrumentos del tipo CBA bajo la denominación general de “border carbon-motivated adjustment (BCA)”. Particularmente, Rocchi et al (2018) analizan una especificación técnica para el diseño del CBA a partir de un impuesto en frontera sobre el carbono basado en las emisiones contaminantes evitadas (“carbon border tax –CBT- based on avoided emissions”). El CBT se diseña para aplicarse a nivel de producto concreto y no a nivel de sector económico.

El CBT está basado en el total de emisiones (directas e indirectas en el sentido del anexo 2 de este dictamen) que se hubiesen generado en la región de regulación ambiental fuerte (valdría decir la UE) en el caso de que se hubiesen desarrollado en su interior toda la cadena de valor de los bienes importados de regiones con diferente estándar medioambiental (vale decir cualquier país tercero). Los autores desarrollan dos tipos de CBT pero sólo uno es el que se ajustaría a un futuro CBA tal como el que parece concebir la CE. Esta modalidad se define como CBT basado en las emisiones evitadas (“avoided emissions -AE-CBT-“). El AE-CBT trata de garantizar que los bienes importados reciben el mismo trato fiscal que bienes similares producidos en el interior (vale decir en el interior de la UE). Este diseño sería admitido por el marco regulatorio de la WTO.

Para calcular las tarifas los autores asumen que la UE tiene un impuesto sobre el carbono equivalente a 20€ por tonelada de CO2eq emitida (es el precio de referencia al que se esperaba que el EU-ETS se estabilizase). Los terceros países que se comparan con la UE son: AUS: Australia; BRA: Brazil; CAN: Canada; CHN: China; IDN: Indonesia; IND: India; JPN: Japan; KOR: Korea; MEX: Mexico; RUS: Russia; TUR: Turkey; TWN: Taiwan; US: United States; RoW: Rest of the World. Las mayores tarifas se aplicarían a los productos procedentes de China, India y Rusia. Cuando los resultados analizan el volumen total de importaciones, el país más afectado es China. Los productos más afectados son aquellos intensivos en consumo de energía para su producción y los productos electrónicos. Los autores sugieren desarrollar un instrumento como el AE-CBT de manera limitada a una lista de productos importados. Otros posibles impactos de la aplicación de este instrumento como la disponibilidad de datos para el cálculo de las emisiones o el impacto sobre los países en desarrollo no son tenidos en cuenta aunque se señalan como limitación del alcance del estudio.

5.- Las referencias del CBA en los ETS de California y Canadá.

Existen iniciativas previas a la actual propuesta de CBA de la CE tanto en la propia UE como en países concretos; es el caso de EE.UU. y de Francia para la industria del cemento[12]. Sin embargo, el único ejemplo significativo disponible hasta la fecha de un mecanismo tipo BCA es el aplicado en los mercados ETS de California y Quebec al amparo de la Western Climate Initiative. Se trata de un mecanismo de ajuste de aplicación limitada a las empresas de generación eléctrica. Las empresas que suministran energía eléctrica en estos territorios tienen que acreditar la compra de derechos de emisión suficientes para compensar la exigencia medioambiental de aplicación en los mismos[13].

La Western Climate Initiative (WCI) es una organización sin fines de lucro que gestiona el mercado de comercio de emisiones (ETS) compartido entre el estado de California y la provincia canadiense de Quebec. Separadamente también administra el mercado de comercio de emisiones de la provincia canadiense de Nueva Escocia. La organización fue fundada originalmente en febrero de 2007 por los gobernadores de cinco estados occidentales con el objetivo de desarrollar un programa multisectorial basado en el mercado de derechos de emisión para reducir las emisiones de GEI.

En un documento de 2020 la OCDE señala que los cambios en el BCA de California debido a las presiones de las empresas eléctricas han comprometido su efectividad[14].

6.- Posibles barreras en la WTO

A pesar de que la CE avanza que el CBA se diseñará teniendo en cuenta las exigencias de la Organización Mundial del Comercio[15] (OMC o WTO por sus siglas en inglés), es previsible una impugnación por parte de terceros países. La filosofía general de la WTO se resume en el denominado principio de no discriminación. En palabras de la propia WTO “the products […] imported into the territory of any […] contracting party shall not be subject […] to internal taxes […] in excess of those applied […] to like domestic products”. Así se establece en los artículos II y III del “General Agreement on Tariffs and Trade”. No obstante, el artículo XX del mismo acuerdo abre la puerta a posibles excepciones a este principio general[16].

7.- Conclusiones

El debate en torno a utilizar los subsidios a la exportación o los mecanismos de ajuste en frontera para evitar la pérdida de competitividad por las empresas sometidas a estándares legales elevados permanece no resuelto. A pesar de ello la CE a raíz de la iniciativa de la “Green Deal” está determinada a optar por el mecanismo de ajuste en frontera.

La opción de la CE parece estar orientada principalmente a evitar la fuga a países refugio de las empresas europeas en riesgo de fuga por sus elevadas emisiones en GEI. Aunque en su argumentario la CE también alude a que este mecanismo de ajuste favorecerá la transición a una economía neutra en emisiones con el horizonte 2050, más parece que busque sustituir las actuaciones realizadas hasta el momento. Estas actuaciones han consistido en otorgar derechos de emisión gratuitos a las empresas en riesgo de fuga por carbono.

La CE parece inclinarse a tomar como referencia el funcionamiento de los mercados internacionales ETS, haciendo una mención tangencial al hecho de que los ETS no engloban a todos los países y a que los instrumentos para abatir las emisiones de GEI en muchos países son los impuestos sobre estas emisiones en lugar de los mercados ETS. Es previsible que llegado el momento de cuantificar los ajustes en frontera, los países que han optado por establecer impuestos medioambientales hagan valer esa realidad para reivindicar ajustes nulos o bajos.

El limitado alcance del GBA en funcionamiento para las empresas eléctricas en el ETS de California y el fracaso de iniciativas anteriores en la propia UE, en EEUU y en Francia advierten de la dificultad de desarrollar un mecanismo como el GBA. Cabe también esperar la apelación a la WTO de terceros países.

Con independencia de las incertidumbres mencionadas se recomienda avanzar en una posible cuantificación de los ajustes en frontera si bien limitándose a los productos propios de sectores obligados a participar en el EU-ETS que, además, estén incluidos en la lista de actividades en riesgo de fuga por carbono.

Referencias

Comisión Europea (2019). COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE EUROPEAN COUNCIL, THE COUNCIL, THE EUROPEAN ECONOMIC AND SOCIAL COMMITTEE AND THE COMMITTEE OF THE REGIONS. Accesible en https://ec.europa.eu/info/sites/info/files/european-green-deal-communication_en.pdf

Comisión Europea (2020). The European Climate Law. Accesible en https://ec.europa.eu/clima/sites/clima/files/eu-climate-action/docs/factsheet_ctp_en.pdf

Comisión Europea (2020). EU Green Deal (carbon border adjustment mechanism). Accesible en https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12228-Carbon-Border-Adjustment-Mechanism

Comisión Europea (s.f.).EU Emissions Trading System (EU ETS). Accesible en https://ec.europa.eu/clima/policies/ets

Condon, M., & Ignaciuk, A. (2013). Border carbon adjustment and international trade: A literature review.

Fischer, C., & Fox, A. K. (2012). Comparing policies to combat emissions leakage: Border carbon adjustments versus rebates. Journal of Environmental Economics and Management, 64(2), 199-216.

Holzer, K. (2014). Carbon-related border adjustment and WTO law. Edward Elgar Publishing.

International Carbon Action Partnership (2020 a). USA – California Cap-and-Trade Program. Accesible en https://icapcarbonaction.com/en/?option=com_etsmap&task=export&format=pdf&layout=list&systems%5B%5D=45

International Carbon Action Partnership (2020 b).Canada – Québec Cap-and-Trade System. Accesible en https://icapcarbonaction.com/en/?option=com_etsmap&task=export&format=pdf&layout=list&systems%5B%5D=73

OCDE (2020). The Climate Challenge and Trade: Would border carbon adjustments accelerate or hinder climate action?Accesible en https://www.oecd.org/sd-roundtable/papersandpublications/The%20Climate%20Challenge%20and%20Trade…%20background%20paper%20RTSD39.pdf

Pigato, M. (2019). Ed. Fiscal Policies for Development and Climate Action. Banco Mundial. Accesible en http://documents1.worldbank.org/curated/en/340601545406276579/pdf/133156-REPLACEMNET-PUBLIC.pdf

Rocchi, P., Serrano, M., Roca, J., & Arto, I. (2018). Border carbon adjustments based on avoided emissions: Addressing the challenge of its design. Ecological Economics, 145, 126-136.

Sandbag (2019). An overview of the issues around introducing Border Carbon Adjustments in the EU. Accesible en https://ember-climate.org/wp-content/uploads/2019/12/2019-SB-Border-Adjustments_DIGI.pdf

ANEXO 1. Cálculo de la huella de carbono.

Las emisiones de GEI asociadas a una actividad se pueden clasificar según se trate de emisiones directas o emisiones indirectas. Las emisiones directas son emisiones de fuentes que posee o controla el sujeto que genera la actividad. Las emisiones indirectas son emisiones que son consecuencia de las actividades que realiza el sujeto, pero que tienen lugar en fuentes que posee o controla otro sujeto.

Se pueden definir tres alcances: 1. Alcance 1: Emisiones directas; 2. Alcance 2: Emisiones indirectas de la generación de electricidad y de calor y 3. Alcance 3: Otras emisiones indirectas.

El detalle es el siguiente:

- Alcance 1: Emisiones directas

Incluye las emisiones directas que proceden de fuentes que posee o controla el sujeto que genera la actividad. Por ejemplo, este grupo incluye las emisiones de la combustión de calderas y de vehículos, etc. que el propio sujeto posee o controla.

- Alcance 2: Emisiones indirectas de la generación de electricidad y de calor

Comprende las emisiones derivadas del consumo de electricidad y de calor, vapor o frío. Las emisiones de la electricidad y el calor, vapor o frío adquiridos se producen físicamente en la instalación donde la electricidad o el calor son generados. Estas instalaciones productoras son diferentes de la organización de la cual se estiman las emisiones.

- Alcance 3: Otras emisiones indirectas

Incluye el resto de emisiones indirectas. Las emisiones de alcance 3 son consecuencia de las actividades del sujeto, pero provienen de fuentes que no son poseídas o controladas por el sujeto. Algunos ejemplos de actividades de alcance 3 son la extracción y producción de materiales adquiridos, los viajes de trabajo, el transporte de materias primas, de combustibles y de productos (por ejemplo, actividades logísticas) o la utilización de productos o servicios ofrecidos por otros.

Anexo 2

Sectores y subsectores que, de conformidad con el artículo 10 ter de la Directiva 2003/87/CE, se consideran en riesgo de fuga de carbono

- Sobre la base de los criterios establecidos en el artículo 10 ter, apartado 1, de la Directiva 2003/87/CE

| Código NACE | Descripción |

| 0510 | Extracción de antracita y hulla |

| 0610 | Extracción de crudo de petróleo |

| 0710 | Extracción de minerales de hierro |

| 0729 | Extracción de otros minerales metálicos no férreos |

| 0891 | Extracción de minerales para productos químicos y fertilizantes |

| 0899 | Otras industrias extractivas n.c.o.p. |

| 1041 | Fabricación de aceites y grasas |

| 1062 | Fabricación de almidones y productos amiláceos |

| 1081 | Fabricación de azúcar |

| 1106 | Fabricación de malta |

| 1310 | Preparación e hilado de fibras textiles |

| 1395 | Fabricación de telas no tejidas y artículos confeccionados con ellas, excepto prendas de vestir |

| 1411 | Confección de prendas de vestir de cuero |

| 1621 | Fabricación de chapas y tableros de madera |

| 1711 | Fabricación de pasta papelera |

| 1712 | Fabricación de papel y cartón |

| 1910 | Coquerías |

| 1920 | Refino de petróleo |

| 2011 | Fabricación de gases industriales |

| 2012 | Fabricación de colorantes y pigmentos |

| 2013 | Fabricación de otros productos básicos de química inorgánica |

| 2014 | Fabricación de otros productos básicos de química orgánica |

| 2015 | Fabricación de fertilizantes y compuestos nitrogenados |

| 2016 | Fabricación de plásticos en formas primarias |

| 2017 | Fabricación de caucho sintético en formas primarias |

| 2060 | Fabricación de fibras artificiales y sintéticas |

| 2311 | Fabricación de vidrio plano |

| 2313 | Fabricación de vidrio hueco |

| 2314 | Fabricación de fibra de vidrio |

| 2319 | Fabricación y manipulado de otro vidrio, incluido el vidrio técnico |

| 2320 | Fabricación de productos cerámicos refractarios |

| 2331 | Fabricación de azulejos y baldosas de cerámica |

| 2351 | Fabricación de cemento |

| 2352 | Fabricación de cal y yeso |

| 2399 | Fabricación de otros productos minerales no metálicos n.c.o.p. |

| 2410 | Fabricación de productos básicos de hierro, acero y ferroaleaciones |

| 2420 | Fabricación de tubos, tuberías, perfiles huecos y sus accesorios, de acero |

| 2431 | Estirado en frío |

| 2442 | Producción de aluminio |

| 2443 | Producción de plomo, zinc y estaño |

| 2444 | Producción de cobre |

| 2445 | Producción de otros metales no férreos |

| 2446 | Procesamiento de combustibles nucleares |

| 2451 | Fundición de hierro |

- Sobre la base de los criterios establecidos en el artículo 10 ter, apartado 2, de la Directiva 2003/87/CE

| Código NACE | Descripción |

| 0893 | Extracción de sal |

| 1330 | Acabado de textiles |

| 2110 | Fabricación de productos farmacéuticos de base |

| 2341 | Fabricación de artículos cerámicos de uso doméstico y ornamental |

| 2342 | Fabricación de aparatos sanitarios cerámicos |

- Sobre la base de los criterios establecidos en el artículo 10 ter, apartado 3, párrafo primero, de la Directiva 2003/87/CE

| Código NACE | Descripción |

| 2332 | Fabricación de ladrillos, tejas y productos de tierras cocidas para la construcción |

- Sobre la base de los criterios establecidos en el artículo 10 ter, apartado 3, párrafo quinto, de la Directiva 2003/87/CE

| Código Prodcom | Descripción |

| 081221 | Caolín y otras arcillas de caolín |

| 10311130 | Patatas congeladas, elaboradas o conservadas, incluidas las previamente cocinadas o precocinadas en aceite (excepto con vinagre o ácido acético) |

| 10311300 | Patatas desecadas en forma de harina, sémola, copos, gránulos o pellas |

| 10391725 | Puré y pasta de tomate, concentrado |

| 105121 | Leche desnatada en polvo |

| 105122 | Leche entera en polvo |

| 105153 | Caseína |

| 105154 | Lactosa y jarabe de lactosa |

| 10515530 | Suero de leche en polvo, gránulos u otras formas sólidas, incluso modificado, sin concentrar o con edulcorantes |

| 10891334 | Levaduras para panificación |

| 20302150 | Composiciones vitrificables, engobes y preparaciones similares para cerámica, esmaltado o vidrio |

| 20302170 | Lustres líquidos y preparaciones similares, frita de vidrio y demás vidrios en polvo, gránulos, copos o escamillas |

| 25501134 | Piezas férreas forjadas con estampa abierta para árboles de transmisión, árboles de levas, cigüeñales y bielas, etc. |

Anexo 3. Mercados ETS en el mundo

ETS en funcionamiento

Canada – Nova Scotia

Canada – Québec Cap-and-Trade System

China – Beijing pilot ETS

China – Chongqing pilot ETS

China – Fujian pilot ETS

China – Guangdong pilot ETS

China – Hubei pilot ETS

China – Shanghai pilot ETS

China – Shenzhen pilot ETS

China – Tianjin pilot ETS

EU Emissions Trading System (EU ETS)

Japan – Saitama Target Setting Emissions Trading System

Japan – Tokyo Cap-and-Trade Program

Kazakhstan Emissions Trading Scheme

Korea Emissions Trading Scheme

Mexico

New Zealand Emissions Trading Scheme

Swiss ETS

USA – California Cap-and-Trade Program

USA – Massachusetts Limits on Emissions from Electricity Generators

USA – Regional Greenhouse Gas Initiative (RGGI)

ETS en desarrollo

China National ETS

Colombia

German National Emissions Trading System

Montenegro

Ukraine

USA – Pennsylvania

USA – Transportation and Climate Initiative (TCI)

USA – Virginia

ETS en estudio

Brazil

Chile

Indonesia

Japan

Pakistan

Philippines

Taiwan, China

Thailand

Turkey

United Kingdom

USA – New Mexico

USA – New York City

USA – North Carolina

USA – Oregon

USA – Washington

Vietnam

International Carbon Action Partnership

ETS Detailed Information

Canada – Québec Cap-and-Trade System

Fuente: International Carbon Action Partnership (ICAP).2019

General Information

| Summary | Status: ETS in force

Jurisdictions: Québec Québec’s cap-and-trade system for GHG emissions was introduced in 2012. The program’s enforceable compliance obligation began on 1 January 2013. Compliance periods are three years long (two years for the initial period). Québec has been a member of the Western Climate Initiative since 2008 and formally linked its system with California on 1 January 2014 and with Ontario on 1 January 2018 (until this system’s termination in mid-2018). The system covers fossil fuel combustion and industrial emissions in power, buildings, transport, and industry. |

|

| Year in Review | Since Janaury 1, 2018, emitters from capped sectors in the Québec Cap-and-Trade system that reported emissions between 10,000tCO2e/year may voluntarily register to the initiative as a covered entity.

In October 2020, the National Assembly of Québec’ passed Bill 44, which amends numerous pieces of environmetnal legislation. Among the changes are strengthening the authority of the Ministry of the Environment and the Figh against Climate Change over revenue use from the cap-and-trade system and dedicating the province’s Green Fund to climate change measures. Bill 44 also allows the provincial government to enact a key part of its post-2023 reform to free allocation, whereby planned reductions in free allocation are sold at auction and the resulting revenues are reserved for industrial emitters but must be used for mitigation or technology development. Regulations for post-2023 free allocation, including updated assistance factors and intensity targets, are expected to be finalized in 2021. |

|

| Overall GHG emissions (excluding LULUCF) | Emissions: 78.7 MtC02e (2017) | |

| Overall GHG emissions by sector | Sector Name | MtCO2e |

| Transportation | 34.1 | |

| Industry | 24.0 | |

| Buildings | 8.1 | |

| Agriculture | 7.7 | |

| Waste | 4.6 | |

| Power | 0.2 | |

| Overall GHG reduction target | BY 2020: 20% reduction from 1990 GHG levels

BY 2030: 37.5% reduction from 1990 GHG levels |

|

| Carbon Price | Current Allowance Price (per t/CO2e): CAD 22.40 (USD 16.48) (updated prices available here) | |

ETS Size

| Emissions covered by the ETS | .82 |

| GHG covered | CO2, CH4, N2O, SF6, HFCs, PFCs, NO3, and other fluorinated GHGs |

| Sectors covered and thresholds | FIRST COMPLIANCE PERIOD (2013-2014): Electricity, Industry.

SECOND COMPLIANCE PERIOD (2015-2017) AND THIRD COMPLIANCE PERIOD (2018-2020): Sectors of first compliance period as well as distribution and importation of fuels used for consumption in the transport and building sectors, and in small- and medium-sized businesses. INCLUSION THRESHOLDS: >25,000 tCO2e/year. As of 2016, fuel distributors that have distributed 200L or more of fuel (in 2015) are also subject to inclusion even if the combustion of their fuel resulted in the emission of less than 25,000 tCO2e. VOLUNTARY EMITTERS (OPT-IN COVERED ENTITIES): Starting in 2019, emitters from capped sectors that reported emissions between 10,000 tCO2e/year and 25,000 tCO2e/year may voluntarily register to the cap-and-trade system as a covered entity. If their production activity is eligible, they could receive free allocation. |

| Point of regulation | Mixed |

| Number of liable entities | 126 (74 industrial facilities, 52 fuel distributors) (2018) No information available yet. |

| Cap | The system started in 2013 with a cap of 23.2 Mt CO2e. With the program expanding to include fuel distribution, the cap rose to 65.3 Mt CO2e in 2015.

During the 2015-2020 period, the cap annually declined by about 2.11 Mt CO2e per year (about 3.47 percent on average annually). After a slight nominal increase in the cap in 2021 due to an adjustment of the global warming potential of different GHGs, the cap will reduce annually by about 1.24 Mt CO2e (about 2.47% on average annually) until 2030. This will result in a cap of 44.14 million t/ CO2e in 2030. |

Phases & Allocation

| Trading period | The Québec cap-and-trade system is structured around three-year compliance periods, except for the first period (see “Compliance” below). A cap trajectory until 2030 has been set (see “Cap”). Allowances are allocated and auctioned with calendar vintage years. |

| Allocation | Allowances are distributed via auction and free allocation.

FREE ALLOCATION:Emission-intensive, trade-exposed (EITE) sectors receive a portion of free allowances because they are considered vulnerable to carbon leakage. Eligible sectors include aluminum, lime, cement, chemical and petrochemicals, metallurgy, mining and pelletizing, pulp and paper, petroleum refining, and others (manufacturers of glass containers, gypsum products, and some agro-food products). The amount of free allocation issued is generally determined based on historical emissions intensity and therefore depends on the amount of reference units produced or consumed, an assistance factor, and an annual decline rate depending on the type of emissions (e.g., fixed process, combustion, and other, mainly fugitive emissions). Until 2020 the assistance factors (AFs) for all EITE sectors are set at 100%. For the 2021-2023 period, AFs for industrial activities will be determined based on trade exposure and emissions intensity. These metrics will be used to group the industrial sector’s carbon |

leakage risk into three categories (low, medium, and high) with AFs of 90%, 95%, and 100% respectively. An AF of 60% will apply for electricity and steam production.

The rules used to determine the amount of free allowances issued to entities that are eligible to voluntarily opt in since 2019 are in alignment with what has been established for regulated entities.

AUCTIONING:Generally, electricity and fuel distributors have to buy 100% of their allowances. Allowances are auctioned quarterly.

Unsold allowances in past auctions are removed and will gradually be released for sale at auction after two consecutive auctions are held in which the settlement price is higher than the minimum price.

In 2019, almost 75% of allowances were allocated by auction or directed to reserves. About 25% of allowances were allocated for free. Some allowances from future vintages are offered at each auction and may be traded but not used for compliance until the compliance date for the vintage year.

Flexibility

| Banking and borrowing | Banking is allowed but the emitter is subject to a general holding limit.

Some allowances from future vintages are offered at each auction and may be traded but not used for compliance until the compliance date for the vintage year. Borrowing is not allowed. |

| Offsets and credits | QUANTITATIVE LIMIT: Up to 8% of each entity´s compliance obligation.

QUALITATIVE LIMIT: Offset credits may be generated from projects carried out according to five protocols in Québec: (1) CH4 destruction from covered manure storage facilities; (2) CH4 destruction from landfill sites; (3) Destruction of ozone-depleting substances contained in insulating foam or used asrefrigerant gases removed from domestic appliances in Canada; (4) CH4 destruction from drainage systems at active coal mines; and (5) CH4 destruction from ventilation systems of active underground coal mines. Québec is currently developing an offset protocol for afforestation and reforestation projects in private lands in Québec, which will be open to public consultation at a later point. A number of new offset protocols, co-commissioned with Ontario, were also under development. With the termination of Ontario’s cap-and-trade program this work was discontinued and Québec is currently assessing its priorities in terms of which protocols to keep developing. Offsets credits issued by jurisdictions linked with Québec are recognized as compliance instruments. Québec offset credits are 100% guaranteed. In cases where offset credits issued for a project were deemed illegitimate, the Minister may require the offset promoter (developer) to replace them. If credit recovery is not possible, an equivalent number of credits will be retired from the Minister’s environmental integrity account. That account is filled up through a contingency reserve of 3% of issued offset credits from all offset projects. |

| Market Stability Provisions | Auction Reserve Price: CAD 16.34 (USD 12.39) for Québec and USD 16.68 for California in 2020. For joint auctions with California in 2020, the highest value in USD between Québec’s or California’s auction reserve prices, based on the exchange rate of the Bank of Canada the day prior to the auction, will be the auction reserve price for that particular auction. |

The auction reserve price, the minimum price at which allowances are available at auction, increases annually by 5% plus inflation until 2030.

Allowance Price Containment Reserve: Reserve emission units held in the allowance price containment reserve account may be sold as “sales by mutual agreement” by the minister in three tiers at CAD 60.79, CAD 68.38, and CAD 75.97 in 2020 (USD 45.71, USD

51.41, and USD 57.87) respectively. Only covered entities in Québec are eligible to purchase allowances from the reserve, if they do not have valid compliance instruments for the current period in their general account. Reserve prices increase annually by 5% plus inflation.

Compliance

| Compliance Period | FIRST COMPLIANCE PERIOD: 1 January 2013 – 31 December 2014.

SUBSEQUENT COMPLIANCE PERIODS: Three calendar years as of 1 January 2015 (2015-2017, 2018-2020, 2021-2023 and so forth) Allowances must be surrendered by 1 November following the end of the compliance period |

| Monitoring, Reporting, Verification (MRV) | REPORTING FREQUENCY: One year. Report to be submitted by 1 June of each year.

VERIFICATION: Emitters (and voluntary emitters) participating in ETS (higher threshold than those with regulatory reporting requirement) must send a verification report carried out by an organization accredited to ISO 14065. FRAMEWORK: Regulation on the mandatory reporting of certain emissions of contaminants into the atmosphere is outlined in the ‘Environment Quality Act.’ |

| Enforcement | A covered entity that fails to cover its real and verified GHG emissions with enough allowances on 1 November following the end of a compliance period must remit each missing allowance and will have to remit three additional allowances for each allowance it failed to remit to the Minister of the Environment and the Fight Against Climate Change.

The person with legal responsibility for that entity would also be committing an infraction, subject to financial penalties, for each compliance instrument not surrendered as part of the compliance obligation. For noncompliance, entities can be fined CAD 3,000-500,000 (USD 2,315-385,875) and spend up to 18 months in jail in the case of a natural person, and CAD 10,000-3,000,000 (USD 7,718-2,315,252) in the case of a legal person. Fines are doubled in the case of a second offence. In addition, the Minister of the Environment and the Fight Against Climate Change may suspend allowance allocation to any non-compliant emitter. |

Linking

Other Information

| Institutions involved | Ministère de l’Environnement et de la Lutte contre les changements climatiques (Ministry of the Environment and the Fight Against Climate Change);

Direction générale de la Réglementation carbone et des données d’émission (Carbon Market Directorate) |

| Evaluation / ETS review | The regulation has been adjusted almost annually to implement changes and adjustments and, when necessary, maintain harmonization with linked jurisdictions. |

| Revenue | Since the beginning of the program: CAD 3.85 billion (USD 2.97 billion).

Collected in 2019: CAD 968 million (USD 727.7 million). All auction revenues go to the Québec Green Fund, which is dedicated to the fight against climate change through Québec’s 2013-2020 Climate Action Plan. Examples for spending include energy efficiency, electrification measures (Québec’s electricity is 99.7% renewable), and public transport initiatives. The electrification of domestic transport is another example. |

| Implementing Legislation | Regulation respecting a cap-and-trade system for greenhouse gas emission allowances

Amendments are listed and linked on the site of the Québec ministry. |

International Carbon Action Partnership

ETS Detailed Information

USA – California Cap-and-Trade Program

Fuente: International Carbon Action Partnership (ICAP).2019

General Information

| Summary | Status: ETS in force

Jurisdictions: California Initiated in 2012, the California Cap-and-Trade Program began its compliance obligation in January 2013. California has been part of the Western Climate Initiative since 2007 and formally linked its system with Québec’s in January 2014 and with Ontario’s in January 2018 (until the latter’s termination in mid-2018). The California program covers sources responsible for approximately 80% of the state’s GHG emissions. In 2017, legislation (Assembly Bill [AB] 398) was passed to provide direction on the cap-and-trade system post-2020 to help achieve California’s climate goals. |

|

| Year in Review | CARB did not commence any regulatory development on the California Cap-and-Trade Program in 2019. Amendments to the program pursuant to AB 398 went into effect in April 2019, though some (e.g., price ceiling, offsets-related limits) will not take effect until 2021.

CARB also commenced the solicitation process for convening the Compliance Offsets Protocol Task Force called for by AB 398. This task force is charged with providing guidance to CARB in establishing new offset protocols for the cap-and-trade program with direct environmental benefits in the state while prioritizing disadvantaged communities, Native American or tribal lands, and rural and agricultural regions. In addition, in July 2019, the California legislature passed legislation to require the task force to consider new offset protocols for enhanced management or conservation of agricultural and natural lands as well as the enhancement and restoration of wetlands. |

|

| Overall GHG emissions (excluding LULUCF) | Emissions: 424 MtC02e (2017) | |

| Overall GHG emissions by sector | Sector Name | MtCO2e |

| Electricity Generation (In State) | 38.6 | |

| Electricity Generation (Imports) | 24 | |

| Transportation | 174.3 | |

| Industrial | 101.1 | |

| Commercial | 23.3 | |

| Residential | 30.4 | |

| Agriculture & Forestry | 32.4 | |

| Overall GHG reduction target | By 2020: Return to 1990 GHG levels

By 2030: 40% reduction from 1990 GHG levels By 2045: Achieve carbon neutrality |

|

| Carbon Price | Current Allowance Price (per t/CO2e): USD 16.84 (average auction price in 2019; updated prices available here) | |

| Trading period | The California Cap-and-Trade Program is structured around compliance periods (see “Compliance” below). A cap trajectory has been set through 2030, with a formula for the declining cap through 2050 (see “Cap” above).

Allowances are both allocated and auctioned, with each allowance associated with a specific calendar year vintage. Some allowances with a vintage three years in the future are offered at each auction and may be traded, but these future vintage allowances may not be used for compliance until the compliance date for the vintage year. |

| Allocation | Allowances are distributed via auction and/or free allocation.

Free Allocation: Industrial facilities: Facilities receive free allowances for transition assistance and to minimize carbon leakage. For nearly all industrial facilities, the amount is determined by specific benchmarks, production amounts, a cap adjustment factor, and an assistance factor based on assessment of leakage risk. Leakage risk is divided into tiers of “low,” “medium,” and “high” based on levels of emissions intensity and trade exposure. The ‘Cap-and-Trade Regulation’ as adopted in 2011 set assistance factors of 100% for the first compliance period regardless of leakage risk. For facilities with medium leakage risk, the original regulation included an assistance factor decline to 75% for the second compliance period and to 50% for the third compliance period. For facilities with low leakage risk, it included an assistance factor |

ETS Size

| Emissions covered by the ETS | 0.80 |

| GHG covered | CO2, CH4, N2O, SF6, HFCs, PFCs, NF3, and other fluorinated GHGs. |

| Sectors covered and thresholds | FIRST COMPLIANCE PERIOD (2013-2014):

Covered sectors include those that have one or more of the following processes or operations: large industrial facilities (including cement, glass, hydrogen, iron and steel, lead, lime manufacturing, nitric acid, petroleum and natural gas systems, petroleum refining, and pulp and paper manufacturing, including cogeneration facilities co-owned/ operated at any of these facilities); electricity generation; electricity imports; other stationary combustion; and CO2 suppliers. SINCE THE SECOND COMPLIANCE PERIOD (STARTING 2015): In addition to the sectors listed above, suppliers of natural gas, suppliers of reformulated blendstock for oxygenate blending (i.e., gasoline blendstock) and distillate fuel oil (i.e., diesel fuel), suppliers of liquid petroleum gas in California, and suppliers of liquefied natural gas. INCLUSION THRESHOLDS: Facilities ≥25,000 tCO2e/data year. |

| Point of regulation | Mixed |

| Number of liable entities | ~500 entities (2015-2017)

No information available yet. |

| Cap | The system started in 2013 with a cap of 162.8 Mt CO2e. With the program expanding to include fuel distribution, the cap rose to 394.5 Mt CO2e in 2015.

From 2015 through 2020, the cap declines by about 12 Mt CO2e each year, reaching 334.2 Mt CO2e in 2020. The cap decline factor averaged 3.1% per year in the second compliance period (2015-2017) and 3.4% in the third compliance period (2018-2020). During the period 2021-2030, the cap declines by about 13.4 Mt CO2e each year, reaching 200.5 Mt CO2e in 2030. The cap decline factor averages 5.0% during this period. The ‘Cap-and-Trade Regulation’ sets a formula for declining caps through 2050. |

Phases & Allocation

decline to 50% for the second compliance period and to 30% for the third compliance period. Amendments in 2013 delayed these assistance factor declines by one compliance period, and AB 398, adopted in 2017, set all assistance factors to 100% for 2021-2030, citing continued vulnerability to carbon leakage. In adjusting these factors pursuant to AB 398, CARB also set all assistance factors in the same manner for the 2018-2020 period as well.

There is no cap on the total amount of industrial allocation.

Free allocation is also provided for transition assistance to public wholesale water entities, legacy contract generators, universities, public service facilities, and, beginning in 2018, waste-to-energy facilities.

Consignment: Electrical distribution utilities and natural gas suppliers: Utilities receive allowances on behalf of their ratepayers. All natural gas and electrical utilities must use the allowance value for ratepayer benefit and for emissions reductions.

Auctioning: In 2019, about 65% of vintage 2019 allowances were available through auction, including both allowances owned by CARB (about 40%) and allowances consigned to auction by utilities (about 25%). The revenue from consignment allowances is mandated to benefit ratepayers or contribute to emissions reductions. The remainder of allowances was allocated for free.

Flexibility

| Banking and borrowing | Banking is allowed, but the emitter is subject to a general holding limit.

Borrowing of future vintage allowances is not allowed. Unsold allowances in past auctions are removed from circulation and will gradually be released for sale at auction after two consecutive auctions are held in which the sale price is higher than the minimum price. However, if any of these allowances remain unsold after 24 months (e.g., after eight auctions), they will be placed into CARB’s reserve tiers and price ceiling. CARB has transferred to the reserve over 37 million allowances originally designated for auction that remained unsold in the Auction Holding Account for more than 24 months. |

| Offsets and credits | QUANTITATIVE LIMIT: Up to 8% of each entity’s compliance obligation until 2020 emissions.

QUALITATIVE LIMIT: Currently, six domestic offset types are accepted as compliance units originating from projects carried out according to six “protocols”: (1) US forest projects; (2) Urban forest projects; (3) Livestock projects (methane management); (4) Ozone depleting substances projects;(5) Mine methane capture (MMC) projects; and (6) Rice cultivation projects. FROM 2021: AB 398 lays out two significant changes to the offset program from 2021 onwards: (1) The share of offsets that can be used to fulfill the compliance obligation will decrease to4% between 2021-2025 and will remain at 6% thereafter. (2) No more than one half of the offsets usage limit post-2020 may come from offsets thatdo not provide direct environmental benefits (DEBS) in the State of California. The DEBS requirement is operationalized through a performance standard, which defines DEBS eligibility by offset activity type. Offset projects implemented outside of California may still result in DEBS based on scientific evidence and project data provided. For example, afforestation projects outside California could also provide benefits within California by improving the quality of waters flowing through the state. Recent regulatory amendments specify the exact criteria that will be used for determining DEBS. Offsets credits issued by jurisdictions linked with California are eligible to be used to satisfy a California entity’s compliance obligation subject to the quantitative usage limit. To ensure environmental integrity, California’s offset program has incorporated the principle of buyer liability. The state can invalidate an offset credit that is later determined not to meet the requirements of an offset protocol, and the entity that surrendered that offset |

| credit for compliance must substitute a valid compliance instrument for the invalidated offset credit. | |

| Market Stability Provisions | Auction Reserve Price: USD 16.68 per allowance in 2020. The auction reserve price, the minimum price at which allowances are available at auction, increases annually by 5% plus inflation, as measured by the Consumer Price Index.

Reserve: An Allowance Price Containment Reserve allocates allowances from various budgets (1% from budget years 2013-2014; 4% from budget years 2015-2017; and 7% from budget years 2018-2020). AB 398 required two-thirds of the reserve allowances that remained on 31 December 2017 to be used to populate the two price containment points starting in 2021. The reserve sale administrator can sell accumulated allowances on a regular basis in three equal price tiers. For 2020, these prices are USD 62.29, USD 70.09, and USD 77.86. Tier prices increase by 5% plus inflation (as measured by the Consumer Price Index). Price Containment Points: AB 398 reforms the price containment provisions starting in 2021: two price containment points triggered at increasing price levels will be filled with remaining APCR allowances and with allowances from within the annual budgets from 2021-2030. A third price level will be a price ceiling. At the price ceiling, a covered entity can purchase allowances (or if no allowances remain, price ceiling units) up to the amount of its current unfulfilled emissions obligation. The revenues from these sales would be used to purchase real, permanent, quantifiable, verifiable, enforceable, and additional emissions reductions on at least a metric tonne for metric tonne basis. In 2021, the two cost containment reserve tiers and the price ceiling will be set at USD 41.40, USD 53.20, and USD 65.00, respectively. |

Compliance

| Compliance Period | Except for the year following the last year of a compliance period, compliance instruments equal to 30% of the last year’s verified emissions must be surrendered annually, by 1 November (or the first business day thereafter). Compliance instruments equal to all remaining emissions must be surrendered by 1 November (or the first business day thereafter) of the year following the last year of a compliance period.

FIRST COMPLIANCE PERIOD: 2013-2014 SUBSEQUENT COMPLIANCE PERIODS: Three calendar years (2015-2017, 2018-2020, and so forth) |

| Monitoring, Reporting, Verification (MRV) | REPORTING FREQUENCY: Annually

VERIFICATION: Emission data reports and their underlying data require independent thirdparty verification annually for all entities covered by the program. OTHER: Reporting is required for most operators at or above 10,000 tCO2e per year. Operators must implement internal audits, quality assurance, and control systems for the reporting program and the data reported. |

| Enforcement | A covered entity that fails to surrender sufficient compliance instruments to cover its verified GHG emissions on either an annual surrender deadline or at the end of a compliance period must surrender each missing compliance instrument and will have to surrender three additional compliance instruments for each compliance instrument it failed to surrender.

Failure to surrender any additional compliance instruments as described above would subject the entity to substantial financial penalties for its noncompliance. Penalties may be assessed pursuant to ‘California Health and Safety Code’ Section 38580 (e.g., monetary fines and/or imprisonment). |

There are separate and substantial penalties for mis- or non-reporting under the

‘Regulation for the Mandatory Reporting of Greenhouse Gas Emissions.’

Linking

Other Information

| Institutions involved | California Air Resources Board (CARB) |

| Evaluation / ETS review | Pursuant to requirements in existing legislation (AB 32, AB 197, and AB 398), CARB must update the California Climate Change Scoping Plan at least every five years and must provide annual reports to various committees of the legislature and the board. These updates and reports provide opportunities for future review of the cap-and-trade program’s progress in meeting the 2030 target. |

| Revenue | Since beginning of program: USD 12.5 billion

Collected in 2018: USD 3.065 billion Revenue From Auction of California-owned Allowances: Most of California’s revenue goes to the Greenhouse Gas Reduction Fund, of which at least 35% must benefit disadvantaged and low-income communities. The fund also invests the proceeds in projects that reduce GHG emissions. Revenue From Auction of Utility-owned Allowances: Electric and natural gas utilities are allocated allowances, a portion of which must be consigned to auction. Auction proceeds must be used for ratepayer benefit and for emissions reductions. |

| Implementing Legislation | Global Warming Solutions Act of 2006 (AB 32)

Current regulation can be found on the CARB website |

Anexo 4. Los impuestos ambientales sobre emisiones de gases contaminantes a la atmósfera.

El objetivo de estos impuestos es la internalización en la estructura de costes de la empresa contaminante del daño medioambiental producido por la emisión de GEI a la atmósfera. En ausencia de estos impuestos o de un mecanismo del tipo ETS, el daño medioambiental tendría un coste cero para el emisor[17].

Idealmente, el tipo impositivo debe establecerse en el nivel del Coste Marginal de la externalidad, aunque este coste es muy difícil de establecer en la práctica.

Las principales dificultades para establecer los costes externos radican la variación en el espacio y el tiempo de las externalidades así como las incertidumbres científicas en establecer las relaciones entre emisiones e impactos medioambientales.

En la práctica las autoridades usan abordajes “second best”. Los objetivos medioambientales se determinan como el resultado de un proceso político y los tipos impositivos se establecen al nivel que permiten alcanzar esos objetivos en lugar del coste marginal de la externalidad.

Una panorámica internacional de las bases imponibles de los impuestos ambientales incluiría los siguientes tipos como más habituales:

Emisiones de CO2

Contenido en azufre de los combustibles.

Generación de residuos.

Uso de materias primas.

Uso de las carreteras y de las infraestructuras (ciudades).

En productos como los combustibles los impuestos representan entre el 40-60 % del precio en Europa. En algunos países su diseño se ajusta al concepto de “Road pricing systems”. Por ejemplo, Suiza introdujo en 2001 una tasa para los vehículos pesados basada en Kms recorridos. Alemania actuó de manera similar.

En ciudades como Londres se utilizan cargas fiscales sobre los vehículos como sistema para evitar la congestión en el centro de Londres. Es una carga por congestión establecida 2003. La recaudación se usa para mejorar el transporte. La tasa puede pagarse electrónicamente. La zona es de 22 Km2. Algunos vehículos están exentos y los residentes se benefician de descuentos. Sin embargo, los principalmente afectados por la tasa son los propietarios de vehículos con independencia de su uso.

A partir de 1990 varios países modificaron sus impuestos sobre combustibles para gravar las emisiones de CO2; fueron los casos de Finlandia, Alemania, Italia, Holanda. RU.

Posteriormente, en 2003 se aprobó la Directiva europea sobre el gravamen de los productos energéticos. Entre sus objetivos se incluía que el precio de la electricidad debería aumentar entre 0.02-0.08 euros/Kwh cuando se generaba por carbón.

En países como Dinamarca, Finlandia, Holanda o RU la recaudación de los impuestos medioambientales va a los presupuestos generales para compensar otros impuestos o cotizaciones a la Seguridad Social. En estos casos se aplica el concepto de doble dividendo (‘Double dividend’).

En países como Dinamarca, Finlandia, Alemania, Holanda, Austria, Suecia y RU, los impuestos medioambientales han desplazado a impuestos sobre el trabajo (nóminas) y contribuciones a la Seguridad Social.

Un último ejemplo europeo asimilable a este tipo de impuestos son los impuestos sobre el ‘packaging’ de los residuos. El objetivo último es contribuir a reducirlos. Por ejemplo, en Dinamarca el impuesto está basado en el volumen y en el peso. Se revisó en 2001 para discriminar por tipos impositivos que diferenciaban entre un índice de impacto ambiental y las emisiones atribuidas de CO2.

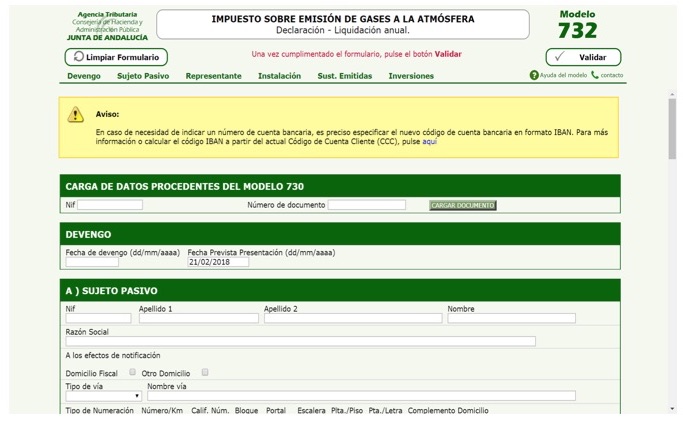

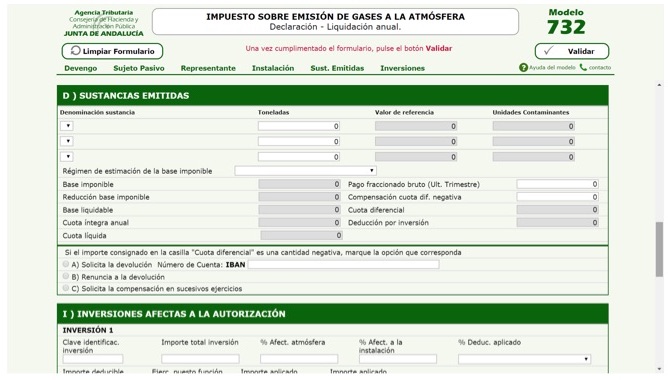

En la práctica, la aplicación de los impuestos medioambientales sobre emisiones de gases a la atmósfera requiere de la definición de una unidad fiscal factible. Las siguientes figuras muestran el ejemplo del impuesto sobre emisión de gases a la atmósfera en la región de Andalucía (sur de España). Para dar una imagen fiel del desarrollo de este tipo de instrumentos, se ha elegido un sistema de liquidación telemática de los mismos.

[1] Los GEI se estiman en los inventario nacionales a requerimiento de la UNFCC son: dióxido de carbono (CO2), metano (CH4), óxido nitroso (N2O), hidrofluorocarbonos (HFC), perfluorocarbonos (PFC) y hexafluoruro de azufre (SF6).

[2] https://ec.europa.eu/info/sites/info/files/european-green-deal-communication_en.pdf

[3] https://ec.europa.eu/clima/sites/clima/files/eu-climate-action/docs/factsheet_ctp_en.pdf

[4] https://ec.europa.eu/clima/policies/ets_en

[5] El EU-ETS es un mercado financiero-ambiental que funciona con un diseño de “cap and trade” ajustado anualmente por el Consejo y el Parlamento Europeos.

[6] Desde un punto de vista técnico, la alternativa a instrumentos como el CBA para evitar el “carbon leakages” consiste en la bonificación en frontera a las empresas exportadoras para restituir su competitividad frente a empresas residentes en terceros países con un estándar medioambiental más laxo. Un análisis comparativo de estos dos instrumentos puede leerse en Fischer, C., & Fox, A. K. (2012). Comparing policies to combat emissions leakage: Border carbon adjustments versus rebates. Journal of Environmental Economics and Management, 64(2), 199-216.

[7] En un mercado del tipo “baseline and trade” los derechos/permisos de emisión se determinan en relación a algunos parámetros de las cifras de negocio, como la emisión de GEI a la atmósfera o el consumo de energía. Los permisos de emisión para los años relevantes dependen del comportamiento del parámetro de referencia con respecto a su valor en el año base.

[8] https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12228-Carbon-Border-Adjustment-Mechanism

[9] Una visión completa del ETS de California se encuentra aquí https://icapcarbonaction.com/en/?option=com_etsmap&task=export&format=pdf&layout=list&systems%5B%5D=45

[10] Una visión completa del ETS de Quebec se encuentra aquí https://icapcarbonaction.com/en/?option=com_etsmap&task=export&format=pdf&layout=list&systems%5B%5D=73

[11] Rocchi, P., Serrano, M., Roca, J., & Arto, I. (2018). Border carbon adjustments based on avoided emissions: Addressing the challenge of its design. Ecological Economics, 145, 126-136.

[12] Para un mayor detalle véase OCDE (2020) The Climate Challenge and Trade: Would border carbon adjustments accelerate or hinder climate action?Accesible en https://www.oecd.org/sd-roundtable/papersandpublications/The%20Climate%20Challenge%20and%20Trade…%20background%20paper%20RTSD39.pdf

[13] Vid. Sandbag (2019). An overview of the issues around introducing Border Carbon Adjustments in the EU. Accesible en https://ember-climate.org/wp-content/uploads/2019/12/2019-SB-Border-Adjustments_DIGI.pdf

[14] Véase OCDE (2020)

[15] “It will be designed to take full consideration of the WTO rules and other international obligations of the EU”.

[16] Para un análisis más amplio léase Holzer, K. (2014). Carbon-related border adjustment and WTO law. Edward Elgar Publishing. También Condon, M., & Ignaciuk, A. (2013). Border carbon adjustment and international trade: A literature review.

[17] Una panorámica internacional puede leerse en Pigato (2019).